2023.01.10

家づくりの流れで失敗しない4つのポイント

家づくりを進める流れは、良くも悪くも会社や担当者によってバラバラです。多くのケースでは良かれと思って提案されていると思いますが、担当者の価値観によって進め方も少し違ったりします。

ただ、基本的には遠回りせずスムーズに家づくりの構想・設計が進むことが望ましいケースが多いため、この記事ではスムーズに事を運ぶための順番と把握しておきたいことをご紹介したいと思います。

−目次−

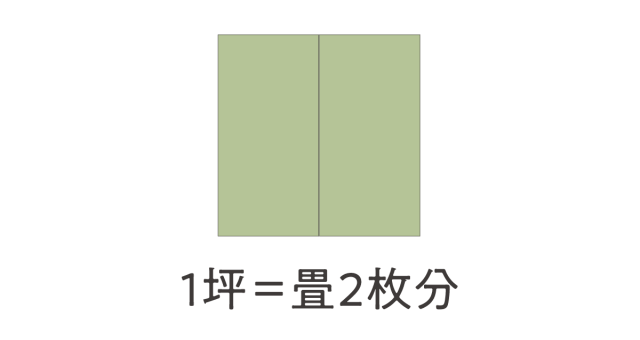

●1坪=畳2枚分、通常の3LDKまたは4LDKは28〜36坪という基準を把握する

●希望の家の広さが分かれば坪単価から逆算して住宅価格を出してみる

●およその住宅の価格が分かれば、月々の支払いから逆算して住宅ローンの予算を確認する

●諸費用とは、建物や土地以外の費用

●建物、土地、諸費用、そして総予算の上限、全てのバランスを見る

1坪=畳2枚分、通常の3LDKまたは4LDKは28〜36坪という基準を把握する

住宅では坪数で家の広さや予算を計算することが多いです。そこで、まずは1坪=畳2枚分ということを覚えておくと様々な話がスムーズになります。

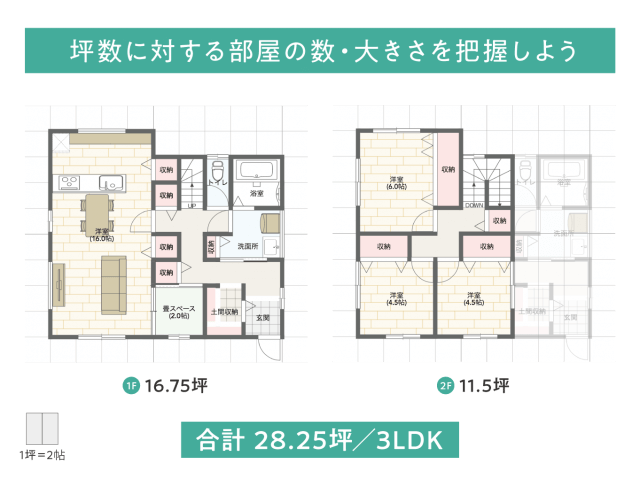

そして、一般的な3LDKや4LDKのお家の広さはおよそ30〜34坪です。場合によっては35〜38坪になることもありますが、上の画像のように収納を十分に確保し、少しコンパクトな間取りで考えた場合は30坪以下にすることもできます。

先程の間取りで、例えば2階部分を全て使うとちょうど33.5坪になります。コンパクトながらも4LDK+畳スペースと書斎(または広めの収納スペース)を追加できます。2Fよりも1Fのリビングや畳スペースを優先して大きくし、33〜34坪に収めることもできますね。

希望の家の広さが分かれば坪単価から逆算して住宅価格を出してみる

先程、1坪は畳2枚分の広さ、家の広さは30〜34坪が標準的ということをお伝えしました。希望する家の大きさがざっくりでも分かると、その大きさに坪単価を掛けることで住宅のおよその価格が分かります。例えば弊社の場合、

- 30坪×71万(坪単価)=2,130万円

といったように、30坪のお家ならおよそ2,130万円前後になることが分かります。坪単価71万円というのは弊社の標準仕様での目安になるため、プラン内容によってはもちろん変動しますが、基準がある程度分かっていると金額の増減も予測しやすくなります。

ただ、他社の場合はいくつかの項目をあえて含まないことで坪単価を下げ、安く見せているケースがあります。その場合、坪単価での住宅の価格が分からなくなってしまうためご注意ください

先程の坪単価71万は、他社が一般的に含めない項目や外構工事も100万円程度見込んでの単価です。諸費用の100万円ほどは入っていませんが、その他の項目に関してはほぼ全て入っているのでブレ幅は少ないかと思います。

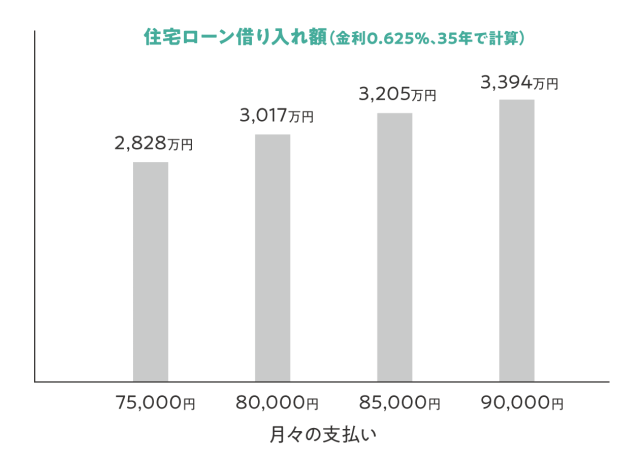

およその住宅の価格が分かれば、月々の支払いから逆算して住宅ローンの予算を確認する

住宅のおよその価格が分かれば、今度は月々の支払いから住宅ローンの予算を見ていきます。

一般的な金利で考えた場合、

- 月々80,000円→予算3,017万円

- 月々85,000円→予算3,205万円

- 月々90,000円→予算3,394万円

といったように、月々の支払いから逆算して住宅ローンの総予算がある程度見えてきます。金利は金融機関によっても違い、申込みを行う人の年収や勤務年数、勤務先などの情報からも左右されますが、標準的な金利でまずは総予算を確認してみましょう。

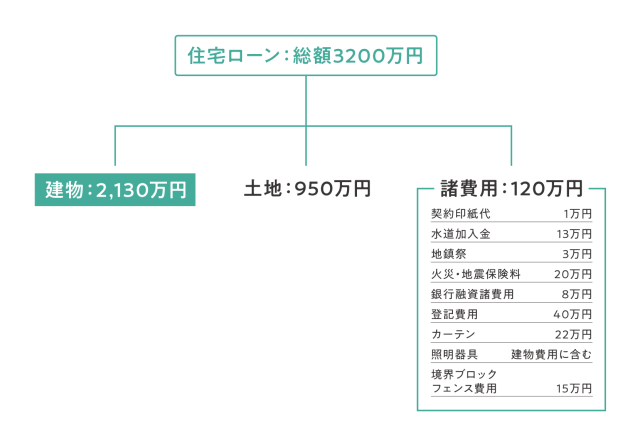

そして、月々85,000円を想定した住宅ローンの総予算から先程の住宅の予算を引くと

- 総予算3,200万円−住宅の価格2,130万円(30坪×坪単価71万円)=1,070万円

残り1,070万円という計算ができます。この1,070万円が、土地と諸費用に充てられる予算となります。

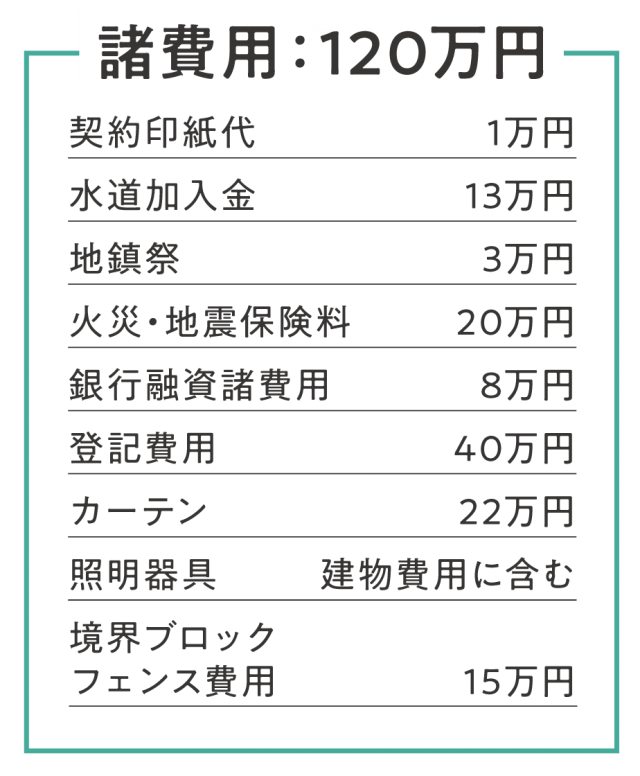

諸費用とは、建物や土地以外の費用

住宅を購入するにあたり、登記や手続きにかかる費用、住宅ローン申請にかかる費用、境界のブロック・フェンス費用、水道加入金など建物と土地以外の費用が必要になってきます。建物と土地の状況次第で個人差がありますが、およそ120万円ほどは必要になるケースが多いです。

この諸費用もローンに組み込んでしまうか、現金で支払うか、いくつか選択肢があります。現金で支払う場合は1,070万円はまるまる土地の予算になり、全て住宅ローンで考えるなら土地の予算は950万円ほどになります。

また、住宅ローンを申請する際の保証料(約60万前後)を現金で支払うか、金利に上乗せするかという選択肢も考えておく必要があります。60万の一括の支払いをしないのであれば、金利を0.625%から0.825%に上げることで住宅ローンとして返済します。

その場合、金利が0.2%上がることで、月々85,000円の支払いを想定する場合は借入額が約3,100万円となり、およそ100万円分予算が下がります。もしくは、月々の支払いを約3,000円アップの88,000円にすることで3,200万円の借り入れが可能となります。

建物、土地、諸費用、そして総予算の上限、全てのバランスを見る

※保証料約60万は一旦含んでいません

ここまで見ると、住宅ローンの総予算から建物価格、そして土地と諸費用等の全体的な予算と内訳が見えてきました。ここまで全体が見えた上で、建物優先なら住宅ローンの予算を上げたり、土地の予算を落としたり。

月々の支払いを最優先で考えるなら、建物価格や土地の価格は予算に合うように調整していく必要があります。ここまでの内容をシンプルにまとめると、

- ご家族にとって理想の家の規模を把握し、およその建物価格の目安を確認し、住宅ローンの総予算と照らし合わせて土地と諸費用の予算を考える

といった流れになるかと思います。全体像が見えていないと不安が先行してしまいますが、全体像が見えると落ち着いて全体の予算を調整できると思います。何を優先し、トータルでどれぐらいの総予算に落とし込むのか。そこが上手くいけば、家づくりもスムーズに進みやすいですね。