2021.07.13

住宅ローンで知っておきたい3つのポイント

お家の購入の際、避けて通れないのが住宅ローンです。今回は、お家の購入を考えているという方のために、住宅ローンの3つのポイントをご紹介します。

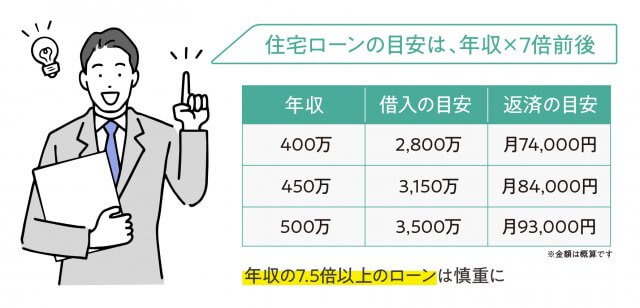

①住宅ローンの借り入れ額の目安は年収の7倍前後

無理なく返済できる借入額の目安として、年収または世帯年収の7倍前後という考え方があります。例えば、年収400万であれば2,800万。年収が450万なら3,150万が目安となってきます。

実際には7.5倍ぐらいまで借り入れされるケースも多いので、7倍という数字は参考程度にお考えください。

借り入れできる最大額は、金融機関や申請する人の条件次第で変わってきますが、およそ年収の約8倍ぐらいが最大額になることが多いです。また、世帯年収の7〜8倍で考えることが多いので、パートナーの収入も合算して考えた金額が目安になってきます。

ただ、7.5倍を超えてくると将来なにかあった時に返済が困難になることもあるため、少し余裕をもって7.5倍で考えるのが安心です。

※金利は金融機関や個人の条件によっても変わります/上記の画像の返済の目安は、一般的な金利0.625%で計算しています

②頭金無しでも住宅ローンを借りることも可能

以前は、頭金を支払わないと住宅ローンが組めない時代もありましたが、近年の住宅ローンは頭金無しで借りられるケースが多くなりました。ただ、頭金がある方が金利や保証料などの条件面で少し有利になるのは事実です。

年収や勤め先、勤続年数などの方が条件面への影響が大きい傾向がありますが、頭金が用意ができるのであれば金融機関に持ち込む際や契約する住宅会社に相談してみましょう。

③住宅ローンは、建物・土地・諸費用の3つの合計を考える

住宅ローンで支払うのは、

●建物(付帯工事を含む)

●土地

●諸費用

以上の3つになります。建物と土地は誰もがイメージできるかと思いますが、家を購入する際は登記費用やローンの手数料・保証料など、約120万前後必要になってきます。

この諸費用を住宅ローンの内訳として考えてくれるかは金融機関によって違い、住宅ローンとして扱われない場合は、住宅ローンに加え諸費用ローンとして融資を受ける形になります。

諸費用ローンは、一般的に住宅ローンと同じ金利になることがありますが、手数料等が2つ分必要になってくるので少しだけ費用が増えるケースがあります。

ボーナス払いにしているのは、関西で2割

少し余談ですが、日本全国でみた場合、ボーナス払いをしている割合はおよそ4割ですが、関西圏だけでみた場合は2割に減る傾向にあります(出典:「新型コロナウイルスによる、住宅ローンボーナス返済への影響」に関するアンケート調査結果公開)。

理由については定かではありませんが、関西は近江商人発祥の地である滋賀をはじめ、全体的に商人の町です。悪く言えば、ケチ。良くいえば倹約家・家計のやりくりが上手いと言えるでしょうか。

そのため、リスクを考慮し不確定要素があるボーナス払いを避ける傾向があるのかもしれません。

ここまで、住宅ローンの知っておきたいポイントをご紹介しましたが、いかがでしょうか?

先程も触れたように、資金計画は周りに流されず自身と家族のライフプランに合ったものを考えるのがベストです。私たちも様々な情報を参考にすることがありますが、目の前のお客さまに合った資金計画の提案を常に考えております。

ライトパスでは、無料相談会を随時開催中です。お家のこと、資金計画のことなど気軽にご相談ください。

![]()