2023.03.21

住宅ローンで失敗しないための5つのポイント

住宅ローンを組むということは、家を買うという大きな買い物をすることになりまが、住宅ローンで失敗・後悔したというお声も少なくありません。そこでこの記事では、住宅ローンに関する基礎知識と、必ず押さえておきたい注意すべきポイントについてご紹介します。

−目次−

●住宅ローンにおける金利の種類と相場

●住宅ローンの予算は、建物以外にも必要なものがある

●住宅ローンは、年収または世帯年収の7倍前後がオススメ

●住宅ローンには余裕をもたせる

●金融機関で変わる、金利と条件

●まとめ(←概要だけパッと確認するのにオススメです)

住宅ローンにおける金利の種類と相場

まずは、住宅ローンの仕組みについてです。住宅ローンとは、銀行や信用金庫などから借り入れることで、自分の家を購入するためのお金を用意する方法です。

借り入れたお金は、返済期間内で利息をつけて返済していくことになります。この利息のことを金利と呼びます。そして、金利が低い

ほど返済負担が軽くなり、金利が高いと返済負担が重くなってしまいます。

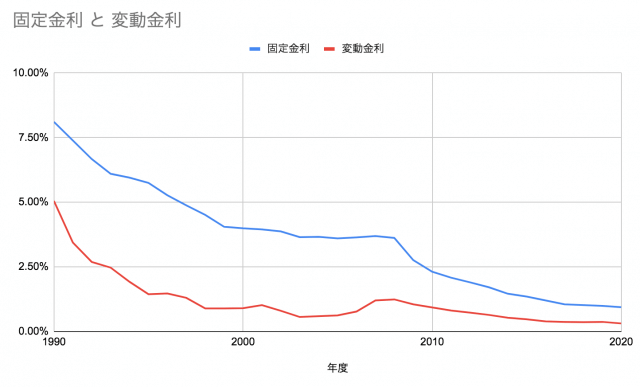

住宅ローンの金利は、固定金利と変動金利に分けられます。固定金利は、一定期間(3年、5年、10年など)の間、金利が一定になるタイプの住宅ローンです。変動金利は、金利がマーケット金利や銀行の利ざやに応じて変動するタイプの住宅ローンです。

現在の相場については、固定金利は0.5%~1.2%程度、変動金利は0.4%~0.8%程度となっています。金利が低いほど返済額も少なくなるため、一般的には変動金利で申請されるケースが多いです。また、過去のデータを見てみても基本的に変動金利の方が低い傾向になります。

また、固定金利と変動金利にはそれぞれメリット・デメリットがあります。固定金利は、金利が一定になるため、返済計画が立てやすく、将来の金利上昇に対しても安心です。一方、金利が上昇しても金利が下がっても、変動しないため、金利が低下した場合には、有利な金利に借り換えができないというデメリットがあります。

変動金利は、金利がマーケット金利や銀行の利ざやに応じて変動するため、金利が低下した場合には、金利が有利になります。しかし、金利が上昇した場合には、返済額が増加するため、将来の金利上昇に対して不安を感じる方には向かない場合もあります。

どちらの金利タイプを選ぶかは、自分自身のライフプランや将来の見通し、金利の変動リスクに合わせて考慮する必要があります。

住宅ローンの予算は、建物以外にも必要なものがある

続いて、住宅ローンを組む際に注意すべきポイントについて解説します。まずは、総予算についてです。総予算とは、住宅購入にかかるすべての費用を含めた合計金額のことです。

住宅購入時には、建物の他に土地の費用、諸費用と言われる“住宅ローン申請時の手数料・保証料”やその他の費用などが必要になります。これらを含めたものが住宅ローンの総予算となるので、全体的な予算計画をしっかりと立てておかないと、借り入れ額が足りなくなってしまうことがあります。

また、金利以外にも、返済期間や返済方法にも注意が必要です。返済期間が長くなるほど、金利は低くなる傾向がありますが、返済期間が長くなると、総返済額が増えてしまうことにも注意が必要です。もちろん、返済期間を短くして毎月の生活が苦しくなるのは本末転倒なので、月の支払い額と総予算のバランスを確認しましょう。

返済方法には、元利均等方式と元金均等方式の2種類があります。元利均等方式は、毎月の返済額が一定で、利息と元本を均等に返済していく方法です。

一方、元金均等方式は、毎月の返済額は変わりますが、元本を均等に返済していく方法です。返済開始から年月が経つにつれて、毎月の支払い額は減っていきます。

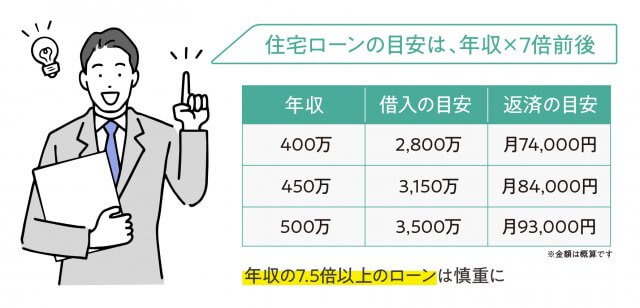

住宅ローンは、年収または世帯年収の7倍前後がオススメ

住宅ローンの借り入れ上限額は、申請する人の年収や勤務先、勤続年数によっても左右され、金融機関によっても差があります。そのため、一概に断言することができませんが、およそ年収・世帯年収の7倍前後が目安です。

住宅ローンの目安が分かれば、月々の支払い額も確認しましょう。例えば、年収・世帯年収が500万円の場合はおよそ3,500万円の借り入れが可能ですが、月々の支払い額は93,000円程度になります。

金利、団体信用生命保険の有無、住宅ローンを何年で組むか次第で月々の支払い額も変わってきますが、借入額の上限だけでなく実際の月々の支払い額も確認することが重要です。

逆に、月々の支払い額から住宅ローンの借り入れ額を計算することもできますので、まずは月々の支払いの上限を考えてそこから逆算していくのもオススメです。

住宅ローンには余裕をもたせる

一昔前は、ボーナス月に多く返済するように契約されるケースも多かったのですが、近年はボーナス払いをしないケースが増えています。元々、関西では関東に比べてボーナス払いが少なかったのですが、近年は特に顕著です。主な理由としては、大手企業の倒産や買収、インターネットやAIの普及により、消費行動と仕事の関わり方が大きく変化してきていることが挙げられます。

そのため、基本的にはボーナス払いをせず、余裕がでてきたら特定のタイミングで数百万まとめて支払う“繰り上げ返済”を行うケースが多くなりました。

また、30年で組んだ住宅ローンを35年の返済期間に変更することはできないため、返済期間を最初から余裕をもたせて35年で組む方も多いです。35年で組んでおけば、繰り上げ返済で30年に短縮して返済することも可能ですが、逆に伸ばすことはできないので、最初は余裕をもってボーナス払い無しの35年で検討するのが安全と言えます。

金融機関で変わる、金利と条件

住宅ローンを組む際には、金融機関を選ぶことも重要です。住宅ローンを提供している金融機関は、地方銀行や信用金庫、ネットバンクなどがあります。金融機関によって金利や審査基準、サービス内容などが異なり、自分に合った金融機関を選ぶことは負担を減らしスムーズな返済をするためにも重要です。

以上、住宅ローンについてご紹介しました。金利や総予算など、少々複雑な要素が多いですが、自分に合った条件で住宅ローンを組むことができれば、月々の支払いも理想に近づいていきます。

まとめ

最後に、住宅ローンを組む際のポイントをまとめます。

- 総予算を把握するのが重要

- 金利に注目。金利が低いほど、返済負担が軽減

- 住宅ローンの借入額の上限の目安は年収・世帯年収の7倍前後だが、月々の支払額から逆算して住宅ローンの総予算を把握することも重要

- 返済期間は余裕をもって35年ローン返済無しが安全

- 金融機関を選ぶことも重要。金利や審査基準、サービス内容などが異なるため、自分に合った金融機関を選べるのが理想

- 返済方法は元利均等が一定の支払い額で楽だが合計支払い額は元金均等よりも多くなる。支払いに余裕があるなら元金均等も有り

以上、住宅ローンについてのポイントをまとめました。住宅ローンは、人生で最も大きな買い物の一つです。購入後に後悔しないよう、しっかり準備をしていきたいですね。